ここから本文です。

更新日:2025年7月25日

森林環境税

森林環境税は温室効果ガス排出削減目標の達成や災害防止等を図るための森林整備等に必要な地方財源を安定的に確保する観点から課税される国税です。

対象者

1月1日現在において、国内に住所がある個人住民税均等割課税対象の方

※ただし、地方税法第294条第1項第2号に規定される「市町村内に事務所、事業所又は家屋敷を有する個人で当該市町村内に住所を有しない者」については森林環境税は課税されません。

均等割課税対象者、非課税対象者についてはこちらで詳しく説明しています。

税額

年額 1,000円

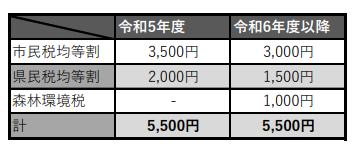

令和6年度以降の住民税均等割と森林環境税について

令和6年度から市県民税均等割と併せて森林環境税が賦課徴収されます。

令和5年度までは防災事業のため市民税・県民税ともに500円ずつ引き上げられていましたので、令和6年度からの賦課徴収の合計は変わりません。

お問い合わせ

より良いウェブサイトにするためにみなさまのご意見をお聞かせください