ここから本文です。

更新日:2026年1月29日

事業所の給与担当の方へ(特別徴収)

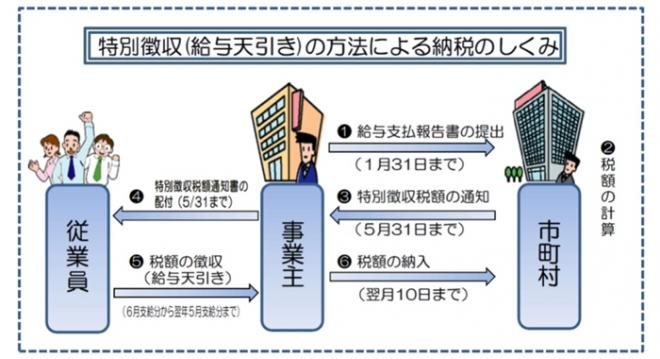

特別徴収(給与引き落とし)とは

- 地方税法第321条の3及び第321条の4並びに霧島市税条例第44条及び第45条の規定により、給与を支払う事業者は、原則として全て特別徴収義務者として住民税を特別徴収していただくことになっています。

- 事業主(給与支払者)は所得税の源泉徴収と同様に、住民税の納税義務者である従業員等に代わって、毎月支払う給与から個人住民税を徴収(給与天引き)し、納入していただく制度です。

(注)特別徴収に関する届出書は、以下からダウンロードしてください。

ファイルのダウンロード

- (1)特別徴収事務の取扱について(PDF:98KB)

- (2)納入書の書き方(PDF:407KB)

- (3)特別徴収義務者の所在地・名称等変更及び解散届出書(PDF:394KB)

特別徴収義務者の所在地・名称等変更及び解散届出書(エクセル:48KB) - (4)普通徴収から特別徴収への切替届出書(記載の仕方)(PDF:557KB)

- (5)普通徴収から特別徴収への切替届出書(PDF:94KB)

普通徴収から特別徴収への切替届出書(エクセル:44KB) - (6)給与支払報告書・特別徴収に係る給与所得者異動届出書(記載の仕方)(PDF:1,178KB)

- (7)給与支払報告書・特別徴収に係る給与所得者異動届出書(PDF:280KB)

給与支払報告書・特別徴収に係る給与所得者異動届出書(エクセル:86KB) - (8)給与支払報告書総括表(作成要領)(PDF:210KB)

- (9)給与支払報告書総括表(提出用)(PDF:140KB)

- (10)給与支払報告書(個人別明細書)(エクセル:98KB)

- (11)ゆうちょ銀行(郵便局)指定通知書(PDF:298KB)

(注)特別徴収の納期限は、給与から徴収した月の翌月の10日です。(納期限が土曜日、日曜日、国民の祝日・休日の場合は、その翌日が納期限となります。

特別徴収税額の納期の特例について

特別徴収義務者の事務負担を軽減するため、給与の支払を受ける人が、常時10人未満である場合には、給与の支払の際に徴収した特別徴収税額を年2回に分けて納入することができます。

特例の適用を受けるためには事前の申請が必要です。

特例の適用を受けた場合の納期限

6月分~11月分・・・・・・・・・11月分の納期限まで

12月分~翌年5月分・・・・・・・・・翌年5月分の納期限まで

詳しくは下記ファイルをご覧ください。

ファイルのダウンロード

- (1)納期の特例申請についての注意事項(PDF:126KB)

- (2)特別徴収税額の納期の特例に関する承認申請書(ワード:28KB)

- (3)特別徴収税額の納期の特例の要件を欠いた場合の届出書(ワード:25KB)

退職所得に対する住民税の特別徴収について

退職所得に対する個人の市民税・県民税については、所得税と同様に、他の所得と区分して退職手当等の支払われる際に支払者が税額を計算し、退職手当等の支払金額からその税額を差し引いて、市民税・県民税をあわせて市町村に納入することとされています。

計算方法および納入の手続きについては、退職所得に対する住民税についての文書等をダウンロードしてください。

- 退職所得に対する住民税の特別徴収について(PDF:942KB)

- 退職所得に対する住民税の特別徴収計算方法(エクセル:39KB)

- 退職所得の納入申告書(PDF:61KB)

- 退職所得の納入申告書(ワード:17KB)

eLTAXをご利用ください

eLTAXとは、地方税ポータルシステムの呼称で、地方税における手続きをインターネットを利用して電子的に行うシステムです。エルタックスと読みます。

地方税の申告、納税、申請・届出などの手続きは、それぞれの地方公共団体で行っていただく必要がありますが、電子申告、共通納税、電子申請・届出などは、地方公共団体が共同でシステムを運営することにより、電子的な一つの窓口からそれぞれの地方公共団体に手続きができます。

個人住民税に関しては、給与支払報告書や特別徴収の異動届等の提出が可能です。地方公共団体の窓口に出向くことなく、自宅やオフィスで、パソコンからインターネットを通じて簡単に行うことができる便利なシステムですので是非ご利用ください。

詳細はeLTAXホームページ(外部サイトへリンク)をご覧ください。

なお、給与支払報告書については、前々年分で税務署に提出した源泉徴収票が100枚以上の場合、eLTAXまたは光ディスク等による提出が義務化されています。またこれまでeLTAXまたは光ディスク等による提出が義務付けられていない方が、給与支配報告書を光ディスク等で提出する場合は市に申請書の提出が必要でしたが、令和5年4月1日以降は不要となりました。

詳しくは、総務省ホームページ「光ディスク等により給与支払報告書を提出する場合の規格等について」(外部サイトへリンク)をご覧ください。

特別徴収の県下一斉指定

個人住民税の特別徴収(給与天引き)を実施していない事業主の皆様へ

鹿児島県と県内の全市町村は、平成27年度に個人住民税特別徴収の対象となる事業所を一斉に指定しました。

個人住民税の特別徴収とは

- 事業主(給与支払者)は所得税の源泉徴収と同様に、住民税の納税義務者である従業員等に代わって、毎月支払う給与から個人住民税を徴収(給与天引き)し、納入していただく制度です。

- 地方税法第321条の4及び霧島市税条例の規定(第44条等)により、給与を支払う事業者は、原則として全て特別徴収義務者として住民税を特別徴収していただくことになっています。

特別徴収による納入方法

毎年5月中に特別徴収義務者宛てに【給与所得等に係る市民税・県民税 特別徴収税額の決定・変更通知書】等を送付いたしますので、その税額を毎月の給与から徴収し、翌月の10日までに納入していただきます。

個人住民税の特別徴収に関するQ&A

|

Q1 |

今まで普通徴収(個人で納付書にてお納めいただく方法)でよかったはずなのに、なぜこれから特別徴収しないといけないのですか。 |

|---|---|

|

A1 |

地方税法及び霧島市税条例では、原則として、所得税を源泉徴収している事業所(給与支払者)は、従業員の個人住民税を特別徴収しなければならないこととされています。また、法令改正等が行われたわけではなく、以前もこの要件に該当する事業所については、特別徴収を行っていただく必要がありましたが、それが徹底されておりませんでした。 |

|

Q2 |

特別徴収に切り替えることで、メリットは何かあるのですか。 |

|

A2 |

次のようなメリットがあります。

|

|

Q3 |

特別徴収するためにはどうすればよいのですか。 |

|

A3 |

毎年1月31日までに提出していただくことになっている【給与支払報告書(総括表)】の特別徴収の欄に該当人数をご記入いただき、関係市町村へ提出してください。(総括表及び給与支払報告書は特別徴収・普通徴収ごとに分けて、提出してください。)5月31日までに、関係市町村より特別徴収税額の決定・変更通知書等が事業所宛に届きます。 |

この取組に関するお問い合わせ先

|

問い合わせ先 |

電話番号 |

|---|---|

|

霧島市役所税務課市民税グループ |

0995-45-5111(内線1371~1376) |

|

鹿児島県総務部税務課 |

099-286-2196 |

|

鹿児島県市町村課 |

099-286-2234 |

|

姶良・伊佐地域振興局県税課 |

0995-63-8126 |

![]()

PDF形式のファイルをご覧いただく場合には、Adobe Acrobat Readerが必要です。Adobe Acrobat Readerをお持ちでない方は、バナーのリンク先から無料ダウンロードしてください。

お問い合わせ

より良いウェブサイトにするためにみなさまのご意見をお聞かせください