ホーム > くらし > 税金 > 固定資産税 > 固定資産税(償却資産) > 償却資産とは

ここから本文です。

更新日:2024年7月30日

償却資産とは

固定資産税(償却資産)>1.償却資産とは

1.償却資産とは

固定資産税の対象である「償却資産」とは、土地及び家屋以外の事業の用に供する(※)ことができる資産で、その減価償却額又は減価償却費が法人税法又は所得税法の所得の計算上、損金又は必要な経費に算入されるもののうち、その取得価額が少額である資産その他の政令で定める資産以外のもの(これに類する資産で法人税又は所得税を課されない者が所有するものを含みます。)をいいます(地方税法第341条第4号)。ただし、自動車税・軽自動車税の種別割の課税対象である自動車・軽自動車などは、償却資産(固定資産税)の課税対象外となります。

※「事業の用に供する」とは

「事業の用に供する」とは、「事業を行ううえで、使用(利用)する」という意味です。所有者がその償却資産を自己の営む事業のために使用する場合だけでなく、社宅・寮その他の福利厚生施設などとして使用する場合や事業として他に貸し付ける場合も含みます。

なお、一つの資産を事業用においても家庭用にもおいても使用している場合には、たとえ事業用に使用する割合が家庭用に使用される割合よりも小さい場合でも、その資産全体が償却資産の課税客体となります。

(1)償却資産の種類と具体例

償却資産を「資産の種類」ごとに例示すると以下のようになります。なお、示した資産はごく一部ですので、下記の表にないものについては、これらの資産を参考に判断してください。

| 種類 | 内容 |

|

第1種 構築物 |

広告塔、外構、緑化施設、舗装路面、庭園、排水路、門、街路灯、煙突、焼却炉、水槽、防壁、その他土地に定着する土木施設、借店舗・借事務所等に施工した造作費など |

|

第2種 機械及び装置 |

工作機械、土木機械、印刷機械、食品製造機械、モーター・ポンプ等の汎用機械類、土木建設機械(ブルドーザー、パワーショベル等の分類番号を持たない大型特殊自動車)、その他各種産業用機械・装置、太陽光発電設備など |

|

第3種 船舶 |

漁船、貨物船、油槽船、ボート、ヨット、はしけなど |

|

第4種 航空機 |

飛行機、ヘリコプター、グライダーなど |

|

第5種 車両及び運搬具 |

大型特殊自動車(分類番号「0、00~09、000~099」、「9、90~99、900~999」の車両)、構内運搬車、貨車、客車など 【注】自動車税・軽自動車税の種別割が課税されるものは対象となりません。 |

|

第6種 工具・器具及び備品 |

各種工具、応接セット、事務机・いす、陳列棚、看板、壁掛け式エアコン、パソコン、テレビ、冷蔵庫、電話、コピー機、ファクシミリ、自動販売機、医療機器など |

- 建物附属設備等については、家屋と償却資産に区分して評価しています。詳しい内容については、「申告においての留意点」をご覧ください。

- 小型・大型特殊自動車については、「申告においての留意点」をご覧ください。

(2)申告の対象となる資産

賦課期日である1月1日現在で、事業の用に供することができる資産です。なお、次のような資産も申告が必要になります。

- 簿外資産(会社等の帳簿に記載されていない資産)

- 償却済資産(減価償却が終わった資産)

- 減価償却を行っていない資産(赤字決算のためまったく減価償却をしていない場合等)

- 建設仮勘定で経理されている資産(賦課期日時点で事業の用に供することができる部分については申告が必要です。)

- 法人税等を課されない者が所有する資産

- 決算期以後取得された資産でまだ固定資産台帳に計上されていない資産

- 福利厚生の用に供する償却資産

- 少額であっても個別に減価償却することを選択した資産

- 遊休資産(稼動を休止しているが、事業の用に供する目的をもって所有している資産)

- 未稼動資産(既に完成しているが、未だ稼動していない資産)

- 改良費(資本的支出:新たな資産の取得とみなし、本体とは区分して取り扱います。)

- 租税特別措置法の規定による中小企業等の少額減価償却資産の取得価額の損金算入特例を適用した資産

(3)申告の対象とならない資産

次にあげる資産は、償却資産の対象にならないので申告の必要はありません。

- 建物本体(固定資産税の「家屋」に該当するもの)

- 耐用年数が1年未満のもの(国税申告上「消耗品」等として損金算入が認められるもの)

- 自動車税・軽自動車税の種別割の課税対象となるもの

- 上の3.の付属品(取り外しができないカーナビ、農業トラクタ用アタッチメント等)

- 無形固定資産(特許権、営業権、ソフトウェア等)

- 美術品等の非減価償却資産

- 牛、馬、果樹、その他の生物(観賞用、興行用その他これらに準ずる用に供する生物を除く)

- 繰延資産(創立費、開業費、開発費等)

- 棚卸資産

- 少額資産(※国税の少額資産と取扱いが異なります。詳しくは、以下をご覧ください。)

少額資産の取扱い

地方税法第341条第4号及び地方税法施行令第49条の規定により、下記(1)~(3)の資産については、固定資産税(償却資産)の申告対象から除かれます。

(1)取得価額10万円未満の資産のうち一時に損金算入したもの

(2)取得価額20万円未満の資産のうち3年間で一括償却したもの

(3)法人税法第64条の2第1項または所得税法第67条の2第1項に規定するリース資産で取得価額20万円未満のもの※

ただし、下記(4)・(5)の資産については、固定資産税の申告対象となります。

(4)租税特別措置法の規定により、中小企業特例を適用して損金算入した資産

(5)少額であっても個別に減価償却することを選択した資産(法人のみ。個人は取得した年の経費に全て算入される。)

|

取得価額 償却方法 |

10万円未満 |

10万円以上 20万円未満 |

20万円以上 30万円未満 |

30万円以上 |

|

(1)一時損金算入 |

申告対象外 |

|||

|

(2)3年一括償却 |

申告対象外 |

|||

|

(3)リース資産 |

申告対象外 |

申告対象※ |

||

|

(4)中小企業特例 |

申告対象 |

|

||

|

(5)個別減価償却 |

申告対象 |

|||

- リース資産は原則としてリース会社が申告しますが、ファイナンス・リースのうちリース期間経過後にその資産を無償又は名目的な対価により譲渡する条件のリース取引等の場合は賃借人(実質的な買主)が申告してください。

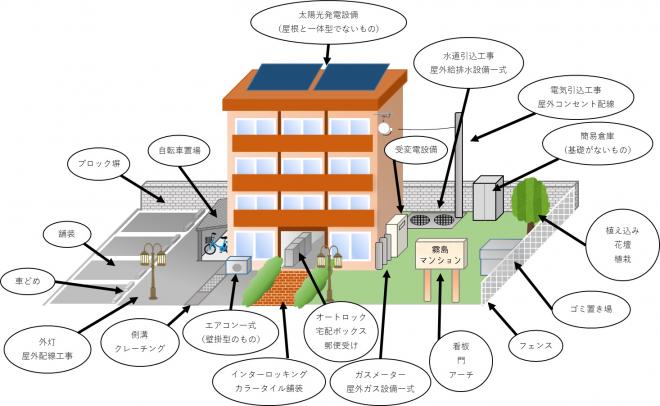

(4)業種別の主な償却資産

償却資産を「業種」別に例示すると、次のようになります。

[不動産業]

[主な対象資産一覧表]

※建物部分は家屋として課税されます。

|

資産の種類 |

具体例(太字は上に掲載していないもの) |

|

構築物 |

外構工事一式(ブロック塀、舗装、車どめ、外灯(屋外配線工事を含む。)、側溝・グレーチング、インターロッキング・カラータイル舗装、看板・門・アーチ、フェンス、植え込み・花壇・植栽)、自転車置場、ゴミ置き場、簡易倉庫(基礎がないもの)など |

|

建物付属設備 |

受変電設備、電気引込工事・屋外コンセント配線、水道引込工事・屋外給排水設備、ガスメーター・屋外ガス設備、屋外消火栓設備、LAN設備など |

|

機械及び装置 |

太陽光発電設備(屋根と一体型でないもの)、監視カメラ(本体、架台)・受像機(テレビ)など |

|

工具及び備品 |

エアコン一式(壁掛式のもの)、オートロック・宅配ボックス・郵便受け、家電付き物件における家電類(洗濯機、乾燥機、冷蔵庫、テレビなど)、家具(造り付けでないもの)、消火器(ボックス、ホース、ノズル一式)、避難器具など |

- 国税申告上「建物一式」となっている場合等は、工事見積書などにより対象資産を区分してご申告ください。

「固定資産税(償却資産)」のページへ戻る

お問い合わせ

より良いウェブサイトにするためにみなさまのご意見をお聞かせください